2022年8月21日

リスクマネジメント①: リスクマネジメントのフレームワーク

リスクマネジメントは、少なくとも欧米企業においてはトラジャラーの5大業務の1つになっていることをお話しました。

そこで今回は、リスクマネジメントを学ぶうえで前提となる知識について説明します。

リスクとリターン

ここでまずリスクを定義しておきましょう。

リスクは不確実性と同義ではありません。

不確実性とは、文字通り、単に「100%確実でない状態」を指すに過ぎませんが、リスクとは、「企業に何らかの影響を及ぼす不確実性」です。

言い換えれば、リスクは、不確実な状態の中で起こり得る1つ又は複数の結果が企業に何らかの影響を及ぼす場合にのみ存在するのです。

ところでリスクマネジメントを、「リスクは悪である」という前提の下に、これを低減又は排除するためのプロセスであると考える人がいますが、これは誤りです。

ビジネスというのはリスクをとってこそリターンが得られるわけですから、

「自社が抱えるべきリスクの種類と水準を主体的に選択するための方法に関わるプロセス」

というのが、リスクマネジメントの正しい理解です。

リスク選好度

ここで、「自社が抱えるべきリスクの種類と水準」をリスクマネジメントでは、リスク選好度(risk appetite)と呼んでいます。

リスク選好度とは、企業が、業績向上やその他の便益を期待して、ある時点において進んでとるリスクの程度を指します。

企業のリスク選好度を明確にすることは、企業戦略を効果的に達成し、ひいては企業目標を達成する上で非常に重要です。

リスク選好度を左右するファクターには、参入事業の基本的性質、企業が有するコアコンピテンシー、投資家のリスク選好度及び資本構成などが含まれます。

エンタプライズ・リスクマネジメント(ERM)

エンタプライズ・リスクマネジメント(Enterprise Risk Management, ERM)は、全社レベルで統合的に行われるリスク管理に対して用いられる用語です。

企業は様々なリスクに晒されていますが、個々のリスクをバラバラに管理することは非常に危険です。なぜならば、リスクは相互に作用しあうのが普通だからです。

例えば、ある企業が固定金利の債務を抱えている場合、利払いと元本返済のスケジュールは確定しているので、表面的には、この債務に係る利払いリスクは除去されています。

しかし事業計画において、そもそも売上高と費用(つまり、利払いと元本返済に原資となるキャッシュ)が不確実である限り、流動性リスク(利払いのためのキャッシュが不足するリスク)を生じさせることになります。

このようにリスクは、全社的な観点で識別・管理を行わなければなりません。

リスクの分類

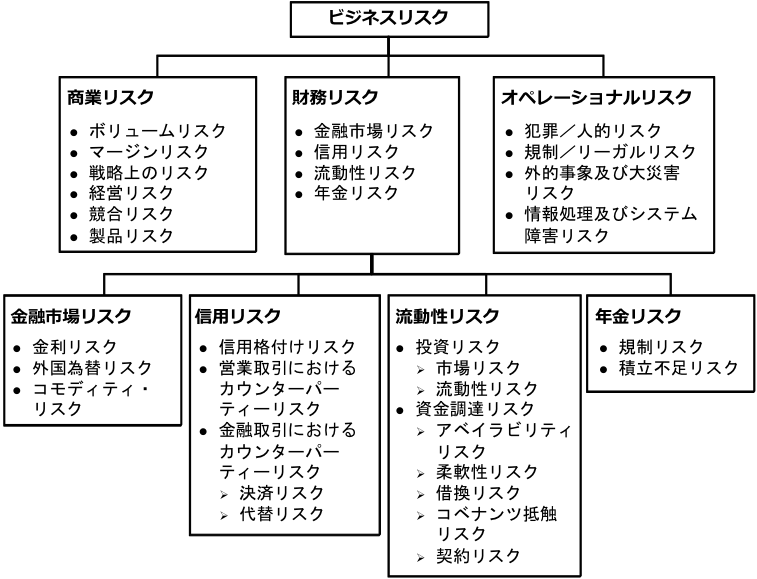

今回のブログの最後に、リスクの分類例をお見せしておきましょう。

前回紹介した英国コーポレート・トレジャラー協会(ACT)による分類です。なおトレジャラーにとって最も重要な財務リスクについては、さらに細かく分類しています。

商業リスク

「コマーシャル・リスク」と言った方が、通りがいいかもしれませんが、商業リスクとは、企業が採用した企業戦略から生ずるビジネスリスクです。

投資家は、企業が商業リスクを取り、そこから派生するリターンを獲得することを期待します。

そもそもこれが、投資家が企業に投資する理由です。

商業リスクの例としては、新製品の導入や旧製品の廃止、新規市場への参入または既存市場からの撤退、研究開発への支出、販売量、価格設定や製品競争に対するリスクエクスポージャー、買収と事業売却などが挙げられます。

財務リスク

財務リスクは、トレジャラーの専門知識が求められ、トレジャリー業務の大半が行われる分野です。

しかし、企業としては、財務リスク自体ではなく、企業戦略の観点から財務リスクに対処することが重要となります。

財務リスクは、金融市場リスク、信用リスク、流動性リスク及び年金リスクに分類することができます。

ただこのような分類は便宜的なものですあり、用法や定義は確定的なものではなく、分類間の境界も曖昧です。

例えば、流動性リスクは、市場リスクや信用リスクなど他のリスクを増大させるため、こうした他のリスクから分離して扱うことは不可能です。

オペレーショナルリスク

商業リスクでも、財務リスクでもないリスクはすべて、分類上はオペレーショナルリスクになります。

実務では「オペリスク」と呼ばれています。

オペレーショナルリスクには以下のようなリスクが含まれます。

- 犯罪行為及び人的リスク

- 規制またはリーガルリスク

- 外的事象及び大災害リスク

- 情報処理及びシステム障害リスク

- 組織的リスク

- システム及び事業継続リスク

- プロシージャー・リスク

関連記事